发布时间:2025-06-08 来源:锂电前沿

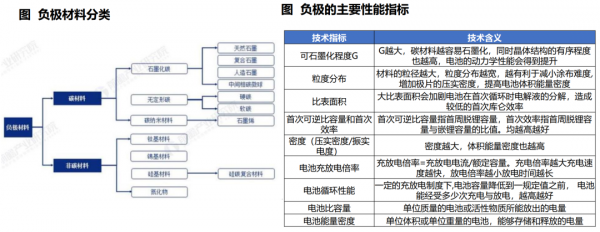

◆ 负极材料在电池中起储锂作用,对电池性能有直接影响,成本占比10%左右。锂电池负极是由活性物质、粘 结剂和添加剂制成糊状胶合剂后,涂抹在铜箔两侧,经过干燥、滚压制得,是锂电池储存锂的主体,锂离子 在充放电过程中嵌入与脱出负极。充电时正极锂被氧化为锂离子,通过隔膜到达负极,锂离子嵌入负极中。 放电时锂离子脱出负极,在正极被还原为锂。

◆ 人造石墨为当前主流路线,硅基负极为下一代负极发展方向。目前负极材料中应用最广的是人造石墨与天然 石墨两类,其中,人造石墨为当前主流路线,硅碳负极可提升电池能量密度,成为未来负极材料升级的方向

◆ 硅负极材料能量密度优势明显:石墨的理论能量密度是372mAh/g,目前应用的石墨比容量已经接近极限。 而硅负极理论能量密度高达4200mAh/g,为目前已知的能用于负极材料理论比容最高的材料,能大大提升 单体电芯的容量。

◆ 硅负极解决膨胀问题后快充性能可明显改善:石墨是层状结构,快充容易产生析锂问题,硅负极材料不仅能 提高电池的能量密度,而且具有较低的脱嵌锂电位(~0.4V vs. Li/Li+),略高于石墨(~0.05V vs. Li/Li+),在 充电时可以避免表面的析锂现象,可以实现快速充放电。且硅电压平台高于石墨,充放电过程中硅表面不容 易析锂,提高电池安全性。

◆ CVD法硅碳负极发展潜力较大,我们预计成为下一代硅碳主流路线。气相沉积硅碳负极核心是通过多孔碳 骨架来储硅,并通过多孔碳内部的空隙来缓冲硅嵌锂过程中的体积膨胀,因此膨胀率低,循环优异,并且 碳骨架本身密度小质量轻,使得材料能量密度高。并且,CVD气相沉积硅所需生产流程短,随着未来硅烷 价格的下降、硅烷利用率的提升和气相沉积设备的放大,理论成本可以进一步降低。当前主流动力及消费 电池龙头均在搭理推进CVD法路线,我们预计将成为后续主流。

◆ 球磨法硅碳负极循环性能较差,硅氧负极首效较低,CVD法硅碳负极性能领先。机械球磨法如果能将硅颗 粒研磨至20nm以下且不团聚,就能极大程度上地解决硅负极膨胀的问题,但实际难以降低至100nm以下, 且即使能制备20nm以下的纳米硅,也很难保证其不团聚。硅氧负极形成Li2O和锂硅酸盐的过程消耗大量 锂离子,首效仅为75%左右,大幅低于石墨的95%,通过预锂化解决后硅氧负极整体的成本会提升至接近 100万元/吨,性价比较低。

◆ 硅碳材料行业当前以硅氧产能为主,贝特瑞份额领先。传统的负极企业如贝特瑞,杉杉股份等硅碳负极均 有布局,初期出货以硅氧负极为主,其中贝特瑞出货0.3万吨以上,主供海外电动工具市场,全球份额领 先,此外日韩昭和电工、大洲电子等也有较多出货;

◆ CVD路线产能规划中,24-25年逐步落地。新进入硅碳负极产业的公司主要布局CVD法硅碳负极,如致德 新能源、天目先导等进展较快,24年开始大规模量产,当前产能达百吨级;璞泰来等传统负极厂商率先突 破消费电池市场,贝特瑞等研发跟进中。海外美国Group 14进展领先,具备120吨产能。

一场史无前例的变革正在袭来!

有鉴于此,为了进一步推动我国硅基负极的研究创新和技术进步,及时了解硅基负极最新相关研究成果和发展动态,尽早推广下游大规模应用,明确主要需求,加强行业交流,促进产学研协同创新,我们特别组织硅基负极专题研讨会:2025中国硅基负极技术创新与产业化研讨会。会议将于 2025年7月9日-11日在江苏·无锡举行。会议邀请硅基负极领域的知名研究院所、大专院校、相关企业及投融资机构代表参会,就固态电池和钠电池的基础研究、关键材料、关键技术、关键装备及其标准等全产业领域展开探讨。共聚一堂,充分交流、集思广益、相互切磋,以期实质性促进我国硅基负极的进一步发展。