发布时间:2025-11-27 来源:芯智讯

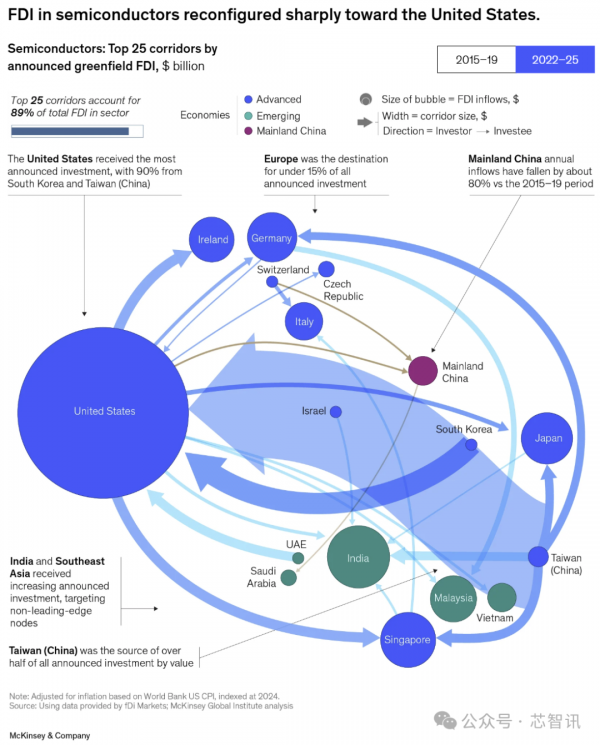

11月27日消息,据麦肯锡最新发布的一份研究报告显示,在美国特朗普政府上台之后,2025年半导体业的外国直接投资(FDI)有近90%流向了美国,且多由中国台湾、韩国企业推动。

其中,台积电的投资规模最大,并以在美国建立完整的先进制程供应链为目标。目前台积电亚利桑那州厂已量产4nm技术,并计划扩展至A16制程。此外,三星也在美国德克萨斯州泰勒市扩大先进制程产能,虽然之前经历了多次延宕,但近期已回到正轨,并朝着在美国量产2nm制程迈进,同时也拿下特斯拉AI芯片代工大单。

WSTS的统计数据显示,截至2025年7月,半导体生态系统中的企业已宣布超过5000亿美元的私营部门投资,用于振兴美国芯片生态系统,预计到2032年,美国芯片制造产能将增长三倍。这些项目预计将创造和支持超过50万个美国就业岗位——其中包括半导体生态系统中的6.8万个工厂岗位、12.2万个建筑岗位,以及遍布美国经济的超过32万个其他就业岗位。

麦肯锡表示,美国半导体产业的发展速度已远超其他地区。从目前进度来看,可能逐步发展成与中国台湾并列的全球半导体重镇。

麦肯锡分析称,美国半导体制造业近期蓬勃的主因之一,主要是得益于特朗普政府把半导体视为国安议题。特朗普甚至警告台积电,若不在美国量产,恐面临高达100%的关税压力。由于台积电的主要客户集中在美国,该公司也必须确保在当地建立稳健的产能布局。

随着台积电、三星等全球芯片制造巨头大量的涌入,对美国的相关投资规模迅速扩张,再加上产业链聚集效应,美国正迎来一波空前的半导体投资热潮。

报告指出,未来的全球经济将依赖于最先进的半导体,这些芯片是当今生产的最先进的芯片。潜在应用涵盖生成式人工智能、机器人技术、国防及许多其他领域。训练一个大型语言模型可能需要数十万个此类芯片。

但是,在地缘政治紧张局势加剧的背景下,全球企业和各国正在寻求将生产多元化,避免过度依赖中国台湾和韩国,并在本土附近建设半导体制造能力。相应地,相关的外资宣布的投资开始增长。自2022年以来,半导体领域的外国直接投资宣布金额达到每年1150亿美元,较2015年至2019年间增长了五倍。值得注意的是,其中一半资金用于建设新的前沿半导体制造设施,而这些设施在上一轮外资中并未出现。

此外,前沿芯片的生产主要集中在中国台湾和韩国。2022年,这两个经济体分别拥有约65%和25%的全球先进制程产能。地理上的集中可能带来供应链的重大脆弱性。例如,出口管制最近被应用于半导体相关原材料和制造设备,以及芯片本身,尤其是前沿芯片。事实上,一些研究人员发现出口管制主要针对半导体价值链。

然而,大规模建设前沿半导体生产能力,可以说既不容易也不便宜。一座晶圆厂的成本可能达到100亿美元甚至更高。它们极其复杂且精确,全球只有少数公司具备开发这些技术的能力。

在此背景下,外国直接投资已成为全球半导体产能扩展引擎的动力。事实上,如果所有宣布的外商直接投资项目都能实现,2022年将相当于全球领先产能总产能的近60%。外资直接投资可在中国台湾和韩国以外的地区增加五倍现有产能,大幅扩大该行业的影响力。欧洲、日本和美国在全球前沿半导体产能中的总份额可能从2022年的约10%增加到2030年的30%以上,其中超过一半的增长由外国直接投资项目推动。

报告预计,到2030年代初,美国有望成为第二大前沿芯片生产国,拥有全球超过20%的产能,这得益于台积电和三星这两家中国台湾和韩国的领先企业在美国的投资。这些额外产能可能减少美国对国外前沿芯片的依赖。然而,如果半导体价值链其他环节没有重大转变,海外依赖可能依然存在。例如,美国依赖进口部分半导体制造设备以及制造中使用的许多原材料和化学品,以及对海外半导体组装、封装和测试能力的依赖。

其中,欧洲(主要是爱尔兰)和日本的份额也可能上涨,但可能仍停留在个位数,因为目前只有少数项目已公布。

随着发达经济体宣布的外国直接投资增加,自2022年以来,中国大陆宣布的半导体相关投资价值下降了约80%,相比之下,在2015年至2019年间,中国大陆是全球半导体投资资金流向的主要目的地。外国直接投资的流失可能导致前沿芯片生产的规模化困难或延误,部分原因是来自全球领先企业的技术流入减少,加上先进半导体制造设备的获取有限。

外国直接投资在发达经济体中影响的早期迹象已经显现。在台积电美国亚利桑那州晶圆厂,第一座4nm晶圆厂已于2024年底开始大规模生产,第二座也已完成结构建设,第三座正在建设中。

在欧洲,由外商直接投资驱动的项目已推动爱尔兰的前沿芯片生产,并宣布了更多外资项目以扩大生产规模,包括更先进的节点。

自2022年以来全球宣布的20个最大超级交易中,已有两个已上线,另有十个正在建设中。在尚未动工的八个超级交易中,有五个于2025年宣布。

除了前沿半导体,外资直接投资还参与成熟和先进芯片的生产。这些芯片在汽车、家电和工业设备等领域具有重要应用。在日本和德国,外国直接投资帮助扩大了生产规模。印度也在建设大型项目。其中一家可能是国内首个实现半导体产能建设的企业。

外国直接投资驱动的项目在构建前沿半导体能力方面成功并不保证。在中国台湾和韩国以外发展新的、具有竞争力的前沿制造中心是一项艰巨的任务,尤其是在缺乏同样的价值链合作伙伴和人才生态系统的情况下。

此外,新的投资项目可能面临不同的监管或环境要求,以及在获取公用事业和基础设施方面可能面临的挑战。尤其是在欧洲,获取低价电力可能很困难。事实上,成本问题尤为突出:半导体制造设施的运营成本在欧洲和美国可能比中国台湾高出30%。