发布时间:2026-02-05 来源:芯通社

引言:英飞凌首席营销官安德烈亚斯・乌尔希茨在公司发函中表示,“目前已到达无法再完全吸收相关成本的阶段”。这句看似委婉的表白背后,是一个芯片巨头在AI浪潮冲击下的生存现实。

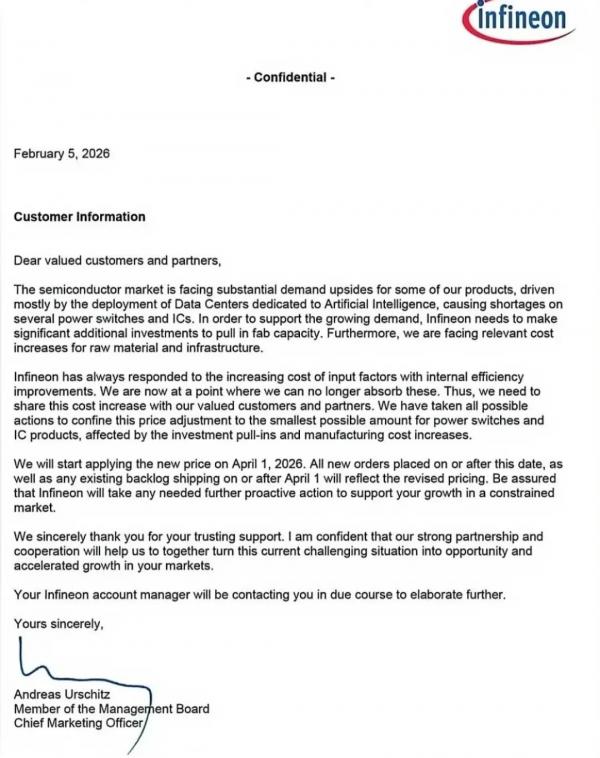

2月5日,德国芯片巨头英飞凌向全球客户发出一封正式告知函,宣布自2026年4月1日起调整部分产品价格。

公司明确将涨价原因归咎于“人工智能专用数据中心落地部署的推动”导致的需求激增与供应短缺。

以及随之而来的产能扩张巨额投资和成本上涨压力。

一石激起千层浪,英飞凌在告知函中使用了罕见的坦诚语言:“公司始终通过内部提效的方式予以消化,但目前已无法独立承担此类成本压力,因此需与各位尊敬的客户及合作伙伴共同分担。”

作为全球领先的功率半导体厂商,英飞凌的业务覆盖汽车电子、工业电源、可再生能源和数据中心等多个关键领域。

它的涨价决策不只是一家企业的商业调整,更是整个半导体行业在AI时代面临结构性挑战的缩影。

英飞凌并非第一家释放涨价信号的芯片制造商。

早在2024年末,台积电就已宣布因先进制程研发成本飙升而计划提价。

2025年初,全球第三大硅晶圆生产商环球晶圆也表示,由于原材料和能源成本持续上涨,将上调部分产品价格。

英飞凌在信中明确指出:“受人工智能专用数据中心落地部署的推动,公司多款产品迎来半导体市场的大幅需求增长。”

这一陈述揭示了全球科技产业正在经历的根本性转变。

AI模型训练和推理需要海量计算资源,而每个数据中心的服务器集群都离不开功率半导体和电源管理芯片。

据行业分析机构TrendForce预测,到2027年,全球AI服务器出货量将突破百万台,较2023年增长近四倍。

这意味着对相关芯片的需求将呈指数级增长。

英飞凌CEO约亨·哈内贝克坦言:“在其他市场低迷的情况下,AI的强劲需求为英飞凌带来了强劲的推动力。”

事实上,该公司预计其AI业务收入将在本财年达到15亿欧元,并在下一财年跃升至25亿欧元。

为了满足需求,英飞凌计划在本财年额外投资5亿欧元用于产能扩张,并将2026财年总投资计划提高至27亿欧元。

芯片制造的复杂性和成本正在达到前所未有的高度。

英飞凌提到的“原材料及基础设施成本显著上涨”只是冰山一角。

从晶圆厂建设到设备采购,从特种气体到稀有金属,半导体产业链上的每一个环节都面临着通胀压力。

一座先进晶圆厂的建造成本已从几十亿美元攀升至百亿美元级别。

随着全球能源价格的结构性上涨和碳减排要求的提高,芯片制造商的运营成本压力持续加大。

英飞凌表示,公司已采取一切可行措施将本次调价幅度控制在最低水平。

但这一表态更像是对客户的安抚,而非价格承诺。

功率半导体的制造涉及碳化硅、氮化镓等新型材料,这些材料的制备工艺复杂,成本远高于传统硅基材料。

但其在高频、高温环境下的性能优势又是AI数据中心不可或缺的。

英飞凌的涨价决定无疑将在其客户群中引发连锁反应。

汽车制造商、工业设备供应商、数据中心运营商都将面临成本上升的压力。

尤其是正处于电动化转型关键期的汽车行业,对功率半导体的依赖程度极高。

一辆电动汽车使用的功率半导体价值约为传统燃油车的五倍。

随着英飞凌的涨价,汽车制造商可能被迫做出艰难选择:要么自行消化成本增加,压缩利润空间;要么将部分成本转嫁给消费者,推高电动汽车售价;要么寻找替代供应商,但短期内切换供应商面临技术和认证壁垒。

AI算力需求呈爆炸式增长,但电力成本已成为数据中心运营的最大开支之一。

效率更高的功率芯片虽然能降低能耗,但价格上涨又会增加采购成本。

英飞凌的涨价决策发生在全球半导体产业格局深刻调整的大背景下。

地缘政治因素、技术自主性追求和供应链安全考量正在重塑这一行业。

欧盟在《欧洲芯片法案》框架下投入430亿欧元以提升本土芯片产能。

美国通过《芯片与科学法案》提供527亿美元补贴吸引半导体制造回流。

在这一全球竞争中,英飞凌作为欧洲半导体产业的旗舰企业,其战略选择具有风向标意义。

公司明确表示将27亿欧元投资主要投向数据中心芯片领域,显示出对AI市场的坚定押注。

但同时,英飞凌也需要平衡短期利润与长期市场份额的关系。

涨价虽然能缓解成本压力,但也可能削弱其产品竞争力,为竞争对手创造机会。

特别是随着中国功率半导体企业的技术进步,英飞凌在部分中低端市场正面临越来越大的竞争压力。

英飞凌的涨价函可能预示着半导体行业将进入一个新的发展阶段。

过去几十年来,摩尔定律驱动的性能提升和成本下降曾是该行业的主要特征。

先进制程的研发成本越来越高,性能提升的边际效益却在递减。

与此同时,特定领域的专用芯片需求激增,这些芯片可能不追求最先进的制程,但对能效比、可靠性和集成度有着更高要求。

英飞凌主营的功率半导体正是这类产品,其价值不在于制程的先进性,而在于对电能的高效转换和控制能力。

未来,我们可能会看到半导体行业出现更明显的分化:一方面是追求极限制程的逻辑芯片,另一方面是满足特定需求的专用芯片。

两类产品将遵循不同的发展路径和商业模式。

英飞凌的涨价决策反映了专用芯片领域正在形成的“新常态”——性能提升与成本优化不再是唯一目标,稳定供应和特定功能可能成为更重要的竞争要素。

英飞凌计划在2026年4月1日执行的新定价标准背后,是无数科技企业重新审视自身供应链的起点。

涨价函不仅影响着下游企业的成本结构,更在重塑整个科技产业的竞争格局。

当一台AI服务器中的功率半导体成本增加5%,一家云服务商可能会重新评估自建数据中心与使用公有云服务的经济性。

一家汽车制造商或许会加快与芯片设计公司的直接合作,以开发定制化的功率模块。

随着4月1日这个时间节点的临近,整个科技产业都在计算这场芯片涨价潮的最终账单将由谁来支付。