发布时间:2026-03-30 来源:芯智讯

3月30日晚间,在AI需求爆发与半导体行业周期向上的双重驱动下,国产芯片大厂兆易创新交出了一份不错的2025年度财报。

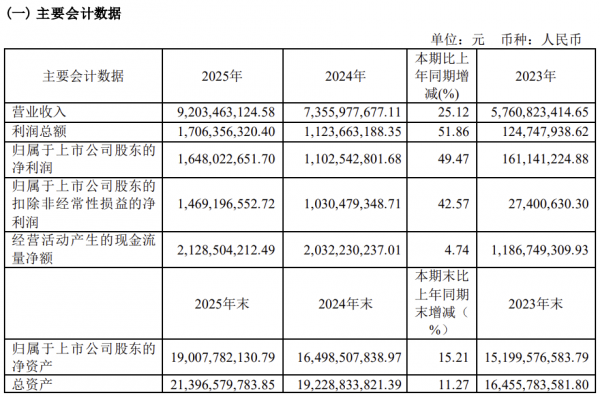

根据财报显示,兆易创新2025年实现营业收入92.03亿元,同比增长25.12%;归属于上市公司股东的净利润16.48亿元,同比增长49.47%;扣非后净利润14.69亿元,同比增长42.57%。公司拟向全体股东每10股派发现金股利人民币7.5元(含税)。

兆易创新2025年度业绩大幅增长的核心原因,主要在于存储行业周期向上带来的供需结构优化,推动存储产品销售的量价齐升。与此同时,兆易创新的MCU业务也保持了稳健的增长,模拟芯片业务更是实现了爆发式增长。

2025年,兆易创新存储芯片业务营收同比增长26.41%至66.56亿元,在总营收当中的占比超过70%。

兆易创新专用型存储芯片包括NOR Flash、SLC NAND Flash和利基型DRAM三条产品线,形成了丰富的产品矩阵,满足客户在不同应用中对容量、电压以及封装形式的多元需求,已在消费电子、工业、通讯、汽车电子等领域实现了全品类覆盖。

利基型DRAM:兆易创新的利基型DRAM产品广泛应用于网络通信、电视、机顶盒、智能家居、工业等领域。受益于海外三大DRAM原厂加速淡出,利基市场呈现显著供不应求,自去年二季度起量价齐升,毛利率逐季改善,兆易创新的DDR4产品占比提升。其中,新产品DDR4 8Gb产品在TV、工业等领域客户导入成效显著,已成为兆易创新利基型DRAM收入重要收入来源,LPDDR4产品也开始贡献营收;

SLC NAND Flash:公司产品容量覆盖1Gb~8Gb,采用3V/1.8V两种电压供电,具有高速、高可靠性、低功耗的特点,其中SPI NAND Flash在消费电子、工业、汽车电子等领域已经实现了全品类的产品覆盖。自去年下半年开始,受益于海外大厂退出2D NAND,SLC NAND Flash供给出现明显缺口,产品量价齐升,毛利率环比改善明显;

NOR Flash:公司产品可提供多达13种产品容量选择,覆盖512Kb至2Gb,拥有5种不同电压类型,20多种产品系列,5款温度规格以及20多种封装选项,针对不同市场应用需求分别提供高性能、低功耗、高可靠性、小封装等多个产品系列。NOR Flash产品价格于去年下半年开启温和上涨,汽车、工业、存储与计算等领域拉动整体营收与出货量稳健增长。

兆易创新表示,在定制化存储解决方案方面,公司控股子公司青耘科技在2025年下半年已陆续有部分项目进入客户送样、小批量试产阶段,在AI手机、AIPC、机器人等多个领域均有重点客户和项目突破。预计在2026年有望进入量产阶段并相应贡献收入。

此外,在汽车市场,兆易创新积极深化与国内外车厂和Tier 1的合作关系。公司车规Flash产品营收实现较好增长,累计出货量已超3亿颗,广泛应用于智能座舱、辅助驾驶等关键场景,为智能汽车提供高可靠、高性能的存储支持。

尽管MCU行业竞争激烈、价格仍处周期底部,但兆易创新凭借丰富的产品矩阵和出货量增长,实现了稳健增长。消费、工业、汽车、存储与计算等下游领域营收均实现同比增长。

在高算力MCU方面,GD32A7系列车规MCU陆续进入规模化量产阶段,并获得多个车型定点。GD32A全系车规MCU累计出货超800万颗,可充分满足整车多层级应用需求。

3、模拟芯片营收同比暴涨2051.82%

兆易创新的模拟芯片业务营收3.33亿元,同比暴涨2051.82%,主要是源于2024年底收购的苏州赛芯并表。苏州赛芯稳健完成2025年度扣非净利润不低于7000万元的业绩承诺。即使剔除苏州赛芯的影响,兆易创新原有的模拟芯片收入也实现了约460%的同比暴涨。

2025年,兆易创新研发投入合计14.04亿元,同比增长约11.8%,占营业收入比例达15.26%,其中资本化研发投入2.87亿元,占比20.45%。

持续高强度的投入,构筑了坚实的人才与专利壁垒。截至2025年底,公司拥有研发人员1533人,占总员工比例65.71%,硕士及以上学历占比近六成。全年新增专利申请222件,其中发明专利申请198件,占比89%;累计拥有授权专利1154件,发明专利占比达81%。

扎实的研发积淀,最终也体现在强劲的订单上。截至2025年底,兆易创新已签订合同、尚未履行完毕的履约义务对应收入金额高达55.71亿元,其中54.24亿元预计将于2026年确认收入,为未来业绩提供了清晰而有力的保障。

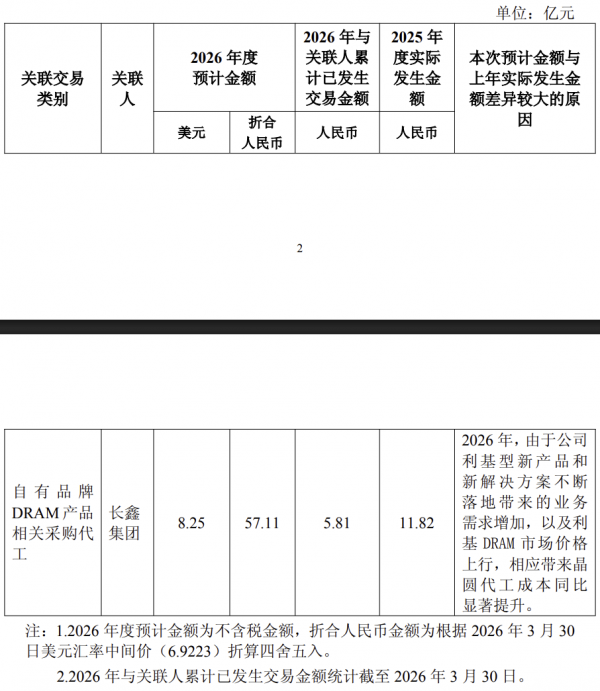

三、2026年将向长鑫采购57.11亿元DRAM晶圆

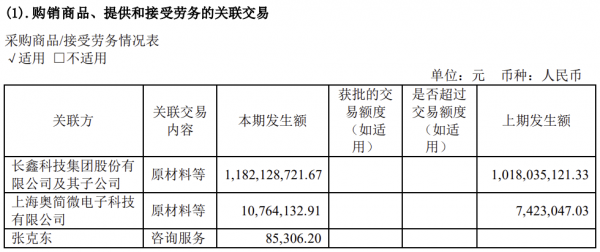

兆易创新的年报还显示,2025年度的前五名供应商采购额中,关联方采购额为11.82亿元,占年度采购总额的16.38%。而这个11.82亿元的关联采购,主要指向兆易创新从国产DRAM晶圆制造商长鑫科技采购DRAM晶圆,用于其利基型DRAM产品的设计与销售。

可以看到,这一关联交易规模较往年显著增长,一方面印证了2025年利基型DRAM市场景气度高涨,兆易创新加大了对长鑫科技集团DRAM晶圆的采购力度;另一方面也表明,在全球DRAM晶圆供应紧缺的背景下,兆易创新作为长鑫科技集团的关联企业,与长鑫科技集团的“虚拟IDM”协同模式正日益深化,为公司DRAM业务提供了坚实的产能保障和成本优势。

更为关键的是,在兆易创新披露的《关于2026 年上半年度日常关联交易预计额度的公告》显示,在当前全球市场DRAM严重缺货的背景下,为了锁定DRAM晶圆供应,兆易创新预计2026年上半年将与长鑫科技集团及其主要业务子公司采购代工生产的DRAM相关产品的交易额度为2.21亿美元,折合人民币约15.47亿元。

另一份《关于 2026 年度日常关联交易预计额度的公告》显示,兆易创新预计2026年全年将与长鑫科技集团及其主要业务子公司采购代工生产的DRAM相关产品的交易额度为8.25亿美元,折合人民币约57.11亿元。其中,已经发生的金额达5.81亿元。

随着全球AI热潮的持续,兆易创新也在积极拥抱AI。兆易创新在年报中指出,公司将以 AI 为战略驱动,贯穿“产品—生态—增效”三位一体战略,包括发展 AI MCU 或较高算力 MCU、SoC、定制化存储解决方案以及互联等广泛应用于端侧 AI 场景的技术和产品,围绕不同领域的客户需求,提供与之相适应的解决方案,充分把握 AI 发展带来的历史性商业机遇。

兆易创新强调,公司将坚持以市场占有率为核心的发展目标,持续深化多元化产品布局,多领域需求增长与公司丰富的产品矩阵形成高效协同,为全年业绩稳步攀升提供坚实支撑。

值得一提的是,2026年1月13日,兆易创新H股在香港联交所主板挂牌上市,成功构建“A+H”双资本平台,为国际化战略和海外业务拓展奠定基础。募资净额约46.11亿港元,将助力公司研发的投入和开展战略及行业相关投资及收购等,加速公司的发展。